Kako varujejo banke in plačilni sistemi? Sodobna učinkovita možnost je uporaba posebnih anti-frod sistemov. Danes je ruska zakonodaja ne le zaželena, temveč tudi obvezna. Zato širitev spektra takšnih sistemov, povečanje njihovega trga, pojavljanje novih vrst storitev in programske opreme. Oglejmo si, kako je, kako ti sistemi delujejo, kako jih ureja zakon in kakšne so težave z njimi.

Kaj je svobodomisljivka?

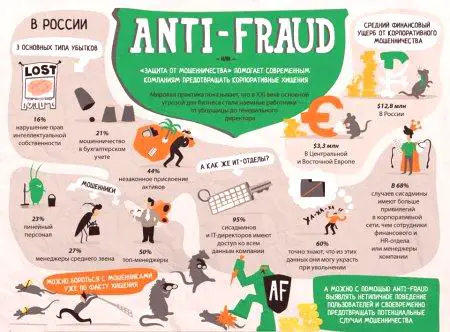

Pogoji goljufij, boja proti goljufijam v angleškem jeziku so danes zelo priljubljeni: lahko jih slišimo v govoru prebivalcev in jih vidimo v specializiranih znanstvenih revijah. Pogosto spremljajo teme, povezane z bankami, elektronskimi plačilnimi sistemi, finančnimi institucijami. In to ni enostavno. Poplava je tu dosegla svoj razcvet.

Torej, kaj je to? Frod - ena od vrst goljufij. Dejanja, ki vključujejo krajo lastnine nekoga drugega, premoženje ali pridobitev pravic do lastnine nekoga drugega, sredstvo zaradi zlorabe zaupanja ali prevare. Pomembna interpretacija in zadnji koncept. Prevara tukaj je namerno izkrivljanje resničnih informacij (aktivna prevara) in tišina o resničnem stanju (pasivna prevarnost). Zdaj pa preidimo na opredelitev kazenske zakonodaje Ruske federacije. Goljufija (159. člen Kazenskega zakonika Rusije) - dejanja, storjena z namenom plačancev zaradi prevare ali zlorabe zaupanja žrtve, kar je posledica nezakonitega zasega premoženja ali premoženjskih pravicv korist storilca ali drugih, ki so povzročili škodo lastniku nepremičnine.

Torej, kaj se razlikuje po svobodi? Vsi ukrepi proti žrtvi kaznivega dejanja tukaj temeljijo na njeni prevari. Ker demontiramo sistem proti zmrzovanju, dajemo klasične primere za IT industrijo:

Phishing - ustvarjanje zlonamernih ponaredkov.

Carding - vse vrste načinov za kovanje plačilne kartice.

Želja - Zloraba zaupanja kupca, stranke.

KMETIJSTVO - preusmerja na zlonamerna mesta.

Mobilne goljufije in druge vrste nezakonitih dejavnosti, povezanih s socialnim inženiringom.

Predstavljajte si definicijo froda v ožjem pomenu - posebej za finančne organizacije. Gre za namerno dejanje ali neaktivnost fizičnih in pravnih oseb, da bi pridobili nezakonito korist na račun druge osebe, družbe in /ali povzročili materialno ali nematerialno škodo.

Načini preprečevanja žabe

Približajmo se sistemom proti frodu. Treba je preprečiti frustracije na upravno-organizacijskem nivoju, če gre za finančne institucije. To ne velja vedno za specializirano programsko opremo. Klasični protiukrepi so naslednji:

Notranja revizija v organizaciji.

Usposabljanje delavcev za praktično odzivanje na frodo.

Nadzor logičnega in fizičnega dostopa do sistema.

Določitev in nadzor navzkrižja interesov v podjetju.

Postopki za usklajevanje in odobritev ukrepov za zaposlene.

Vendar pa praksa kaže, da taki ukrepi včasih niso dovolj. V sodobnembolj učinkoviti posebni sistemi proti zmrzovanju. In tam se bomo ustavili.

Anti-free-sistem - kaj je to?

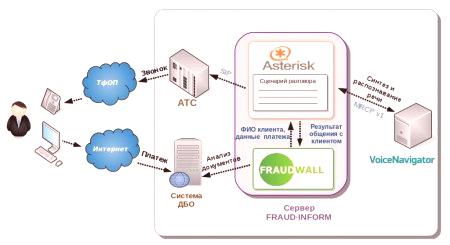

Sistem za odkrivanje prevar - angleško ime našega pogovora. Antifrode sistem za banko je poseben programsko-strojni in programski kompleks, ki zagotavlja nadzor fetusa, njegovo odkrivanje in upravljanje stopnje nevarnosti. Razvito predvsem za bančne institucije, plačilne sisteme, telekomunikacijske operaterje. Moram reči, da se vrste ploda sčasoma spreminjajo, napredujejo. Na primer, pred nekaj leti so bile glavne grožnje bankam mikanje, krčenje (nezakonita uporaba strojev, ki berejo podatke iz magnetne sledi bančne kartice). Pogosto lahko v medijih opazite sporočila o posebnih karticah na bankomatih, ki so nastavljena za nezakonito branje podatkov iz kartic žrtev. Danes so ogrožene različne storitve DBA (oddaljene bančne storitve). Razvita posebna zlonamerna programska oprema za mobilne naprave za krajo informacij. Priljubljeni specializirani avtomatizirani bančni sistemi. Imenuje se tudi notranja ali notranja. Zato, na prvem mestu - razvoj antifroda v sistemu DBO. Pojdimo na naslednjo temo.

Zakonodajna ureditev

Torej vidite sporočilo: "Operacija je prepovedana s sistemom proti žabam." Zakaj? Zaščitna programska oprema omogoča bankam, da blokirajo vse sumljive (z njihovega vidika) operacije. To naredimo za varnost stranke in za dobiček same banke. Konec koncev, četransakcija je bila izvedena brez soglasja imetnika računa, nato pa mu je finančna organizacija dolžna v celoti nadomestiti izgube. To je določeno z zveznim zakonom št. 161 o finančnem nacionalnem sistemu (člen 9). Obrnimo se na nedavni dokument Centralne banke Rusije z naslovom „O zahtevah za varstvo podatkov v plačilnih sistemih Banke Rusije“. Določa, da so vse domače banke dolžne poročati o vseh vrstah dejavnosti (nepooblaščeno pošiljanje sredstev prek plačilnih sistemov). Prav tako so finančne organizacije dolžne obvestiti državne organe o sumih o pojavu (ali celo pojavu) incidentov v segmentih omrežja, kjer ima delovno mesto dostop do plačilnega sistema. Doslej je tatvina velikih vsot denarja iz računov strank že predmet sodnega postopka. Na žalost pa v Ruski federaciji praktično ni raziskanih goljufivih operacij, povezanih z nezakonitim zadrževanjem žrtev pri plačevanju z virtualnimi trgovinami. O reviziji v Ruski federaciji, predlog zakona, ki uvaja strogo odgovornost za storitve spletnega kriminala:

čl. 158 Kazenskega zakonika Rusije dopolnjuje postavka o kraji elektronskega denarja, zneskih iz bančnih računov.

čl. 183 Kazenskega zakonika Rusije dopolnjuje točka o nezakonitem zbiranju osebnih podatkov žrtve z zlorabo zaupanja.

Zadovoljstvo je, da je danes Centralna banka Ruske federacije določena s koncepti ureditve množičnega financiranja, ki je eno od sredstev kolektivnega financiranja projekta, ki temelji na prostovoljnih donacijah.Glavna tveganja so: uporaba množičnega financiranja za gradnjo finančnih piramid, nepreglednost finančnih instrumentov, možnost nepovratnih sredstev sponzorjem za neizvajanje projekta.

Načela zaščitnih sistemov

Sistemi proti žabam v priljubljenih mobilnih sledilcih, v drugih kompleksih in napravah opravljajo dve glavni nalogi:

tvorijo kontrolno okolje.

Preprečevanje goljufivih dejanj.

Poglejmo, kako deluje bančni boj proti goljufijam. Splošna načela delovanja takšnih sistemov za vse komplekse so še vedno nespremenjena. Predhodi postopek iskanja nepravilnosti - neobičajnih dejanj, operacij, računovodskih vnosov v pogosto ponavljajočih se dogodkih, ki obravnavajo veliko količino podatkov. Večina sistemov v svojem primeru pozna neobičajne primere, ki jih je treba prilagoditi vsakemu tipičnemu dejanju. Torej, kaj je glavna točka priznanja za novo generacijo sistemov proti kolesom? To so netipična dejanja in heterogene informacije. Navsezadnje, po statističnih podatkih, je 85% ukrepov vsakega zaposlenega vsake banke vsak dan ciklično in ponavljajoče. In potem, kot pravijo, v primeru tehnologije:

Nastane posnetek standardnega dneva delavca.

Samodejno opozorilo za njegovo dejanje je konfigurirano.

Z odkritimi odstopanji se nariše slika možnega freda.

Da bi razumeli, kako deluje anti-free-sistem, si zamislite naslednji algoritem:

Oblikovanje vzorca (vzorca) froida.

Zaznavanje zadetkov do 80% ukrepov s to predlogo.

Blokiranje uporabnikaugotovitev razlogov za njegovo nestandardno vedenje.

Po statističnih podatkih lahko ista shema goljufivega ravnanja v določenem podjetju deluje do 4-krat! Kako ravnati z odstopanji? Praksa kaže, da so večinoma standardne, ponavljajoče se izven posameznih značilnosti vsake stranke. Na podlagi glavnih nalog notranjih sistemov proti mrzlici je algoritem v tem primeru naslednji:

Oblikovanje vzorca odstopanj.

Ugotovitev ujemanja 80% ukrepov.

Obveščanje ustreznih vladnih organov o možnih vzrokih se zavrne.

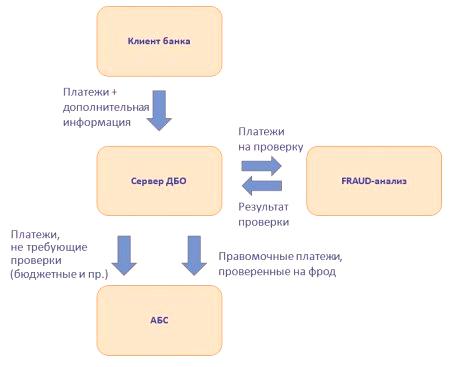

Informacije, ki jih analizira sistem

Sistem za boj proti goljufijam se lahko bolje razume, če se zavedamo, katere informacije upravlja. Zbirka podatkov bo za vsako organizacijo različna. Prvič, odvisno je od njegovih posebnosti: banke, telekomunikacijskega operaterja, depozitarja, klirinškega centra itd. Na splošno se informacije zbirajo iz različnih finančno pomembnih kompleksov. Na primer, z ABS za bančni sektor, iz podatkovnih baz za transakcije plačilnih sistemov. Merila za zbiranje podatkov so prav tako različna. Za SAP-sisteme so pomembnejši ukrepi in operacije, ki se odražajo v glavni knjigi, za komunikacijske operaterje - promet strank in ukrepe, ki lahko zmanjšajo znesek na njegovem osebnem računu.

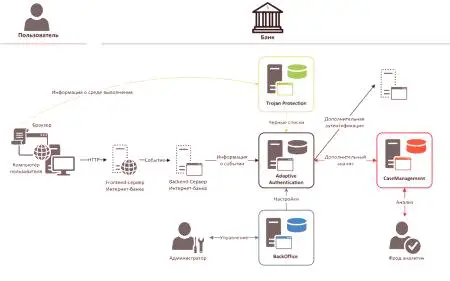

Arhitektura sistema

Na kratko se dotaknite arhitekture storitev proti svobodi. Praviloma so usmerjene v konstrukcijo odjemalec-strežnik. Tehnične značilnosti tega, kar bo odvisno od oblikovanja, ki ga je izbral posamezni razvijalec, in okolja, v katerem jeizdelek se bo izvajal. Vendar pa bo vsak sistem nujno vseboval naslednje elemente:

Jedro celotnega sistema.

Baze podatkov.

Konzola upravljanja.

Moduli odjemalcev po meri.

Če pogledamo pregled mobilnih protiobračnih sistemov, bo njihova vsebina na splošno enaka. Premikamo se na novo temo.

Inteligentni sistemi

Seveda, kot odgovor na takšno inovacijo, goljufi začnejo iskati nove načine za izogibanje sistemom za boj proti goljufijam. Da bi preprečili te poskuse, razvijalci proizvajajo vse bolj napredne izdelke za preprečevanje. Eden od novih izdelkov je intelektualni sistem proti zamrzovanju. Nameščen v industrijske podatkovne centre ali strežniške prostore v IT strukturi same organizacije. Njegovi algoritmi temeljijo na matematičnih modelih tipičnega delovnega dne zaposlenega. Ampak to še ni vse. Za sodobne anti-frod sisteme lahko pride do strojnega učenja. Podatki za njega so pridobljeni iz množice informacij, imenovanih BigData. Tako se oblikujejo zasebni vzorci vedenja za vsakega zaposlenega, ki se "zaostrijo" v značilnostih poslovanja stranke. Kakšen je dober samoučenje anti-free sistemov s kopičenjem podatkov? Ta koncept vam omogoča, da zmanjšate raven dveh pogostih napak - lažne alarme in preskočite prave ptice. Kako izbrati anti-free sistem? Seveda mora potrošnik paziti na možnost samostojnega učenja. Vendar ne smemo misliti, da bo sistem zagotovil 100% varnost. Kibernetiki vsak dan izumijo nove načine napada. Ampak, če želite izvedeti o njih, žal, lahko samo pokaznivo dejanje. Obstaja še en vidik, proti kateremu so tudi najnaprednejši antifrodni sistemi nemočni. To je uporaba kriminalnih metod socialnega inženiringa. Z drugimi besedami, tisti primeri, ko žrtev prostovoljno prenese denar vsiljivcu, razkrije svoje osebne podatke, zagotovi tajne podatke o bančnih karticah itd. Proti takim "čar" goljufi protiukrepi še niso izumili.

Uporaba sistema za spletne banke

Poglejmo, kakšni so sistemi za boj proti goljufijam za spletne banke in storitve DBA. Prvič, za zaščito strank, obstajajo omejitve pri izvajanju finančnih transakcij, uporaba "druge obrambne črte". Tukaj so primeri odločitev za nadzor froda:

Omejitev nakupov na eno bančno kartico ali eno stranko v določenih časovnih presledkih.

Omejitve največjega zneska enkratnega nakupa po eni bančni kartici ali eni stranki ob določenem času.

Omejitve števila bančnih kartic, ki jih v določenem trenutku uporablja en lastnik.

Omejitve glede števila uporabnikov, ki lahko razpolagajo z eno bančno kartico.

Obračunavanje zgodovine nakupov: oblikovanje črno-belih seznamov.

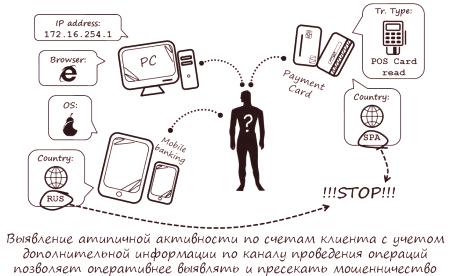

Da bi imetniku kartice preprečili odgovorni trenutek, ni bilo napisa "Plačilo ni bilo izvedeno: operacija je prepovedana s sistemom antifroda". Najpomembnejši med njimi je: prepoznati uporabnika po določenih standardih in algoritmih. V skladu s tem vrednost ene ali drugeanti-frod-sistemi - v njegovi zmožnosti, da hitro in natančno ugotovi, kje so dejanja lastnika, in kje - dejavnosti, ki jih je naredil goljuf. Druga pomembna funkcija nadzora žabe: oceniti, kako se pravi imetnik kartice obnaša pri plačilu, recimo spletna trgovina. Preveri se informacija, ki jo vnese stranka, podobnost njenega obnašanja z algoritmom tipičnih dejanj itd.

Kako deluje sistem mobilnega bančništva?

Dajmo bralcu vizualni algoritem za bralčevo udobje:

Prva operacija se preveri, kot smo že omenili, na skladnost vedenja uporabnika s tipičnimi dejanji njegovega lastnika. Najpomembnejša stvar je pravilnost vnesenih informacij, ki naj bi bile znane samo njemu. Na primer, koda PIN.

Na podlagi analize dejanj osebe operacije je določena določena oznaka.

Zelena. Transakcije z nizko verjetnostjo goljufivega vedenja.

Rumena. Transakcije, pri katerih je tveganje goljufije nadpovprečno. To pomeni, da je treba več pozornosti nameniti takšnemu plačilu.

Rdeča. Zelo verjetno je, da se transakcija izvede popolnoma goljufivo. Za izvedbo takega plačila je treba dokumentirati imetnik dokumenta.

Poleg tega se lahko uporabijo najpreprostejši načini zaščite stranke:

Zaščita pred izbiro številke kartice in njene kode CVV.

Analiza parametrov posamezne kartice glede na vrsto izdelka, lastnika bančne organizacije-izdajatelja, državo izdaje in geografijo njene uporabe.

Identifikacija imetnika kartice z njegovo zgodovinonakupov.

Retrospektivna analiza stroškov kartic.

Odkrivanje odtisov rabljene opreme za sumljive operacije itd.

Ponovno se bomo vrnili k zgoraj navedenim oznakam in njihovim pomenom: Oseba plača kartico, ki jo izda ruska banka in je nakup v Rusiji. Znesek računa ne presega povprečja za njega. Torej je operacija zelena. Potem bo za avtorizacijo uporabila 3D-Secure (za imetnika kartice vnesite kodo, ki bo prišla do telefonske številke, ki je priložena kartici).

Rumena. V skladu s tem bodo te oznake dodeljene transakcijam z nadpovprečnim zneskom preverjanja za tega lastnika. Na primer, ko plačujete za enake nakupe v spletnih trgovinah. V takih primerih bo bančna kartica samodejno usmerjena v spletno preverjanje ali ročno preverjanje.

Rdeča. To so operacije, ki jih sistem šteje za goljufive. Tukaj je primer: kartica je izdana v Rusiji, vendar z njeno pomočjo, plačano v ZDA, medtem ko je lastnik "plastike" v Turčiji.

Pomanjkljivosti sistemov

Nazadnje, govorimo o prednostih in slabostih sistema "anti-frod". Najpomembnejša pomanjkljivost je nezmožnost dokazovanja dejstva žabe. Temelji na nezadostni bazi dokazov, pomanjkanju potrebnih tehničnih podrobnosti. Tukaj je primer "bolnega" - tako imenovanega prijaznega foruma, o katerem so bili večkrat zapisani bančni portali. Tu je goljufiva shema približno taka:

Imetnik kartice opravi nakup v spletni trgovini.

Nato imetnik kartice zaprosi banko izdajateljico z zahtevo za vračilona njegov račun zaradi razlogov, zaradi katerih ni opravil storitve ali ni bil dostavljen. To je, da držite škripca.

Če skladišče ne dokaže nepravičnosti zahtevkov imetnika kartice, mora banka ta znesek odpisati s tržnega računa in ga vrniti na račun neuspešnega kupca.

Posledično so prizadete spletne trgovine:

Od brezvestnih strank se zavestno zbirajo napačni podatki zaradi neplačevanja ali vračila po prejemu blaga ali dejanskega opravljanja storitve.

Osebne podatke delodajalcev uporabljajo samozaposlene osebe za sebične namene.

Od hekerjev in kibernetskih kriminalcev, ki so nezakonito dobili dostop do osebne baze podatkov v trgovini. Celo najnaprednejši sistem za boj proti goljufijam danes ne more prenesti človeškega dejavnika. Če je očitna zarota med zaposlenimi v banki in delavci v trgovini, je nerealno, da jo uspešno prenašamo. Poleg tega uporaba takih sistemov vodi k "proizvodnim stroškom". Če bo programska oprema za zaščito pogosto zavrnila plačila in prenose bančnih strank, ker se zdijo sumljive, bo organizacija izgubila imetnike svojih kartic, nezadovoljnih z omejitvami lastnih financ. Če sistem spremljanja žabic vpeljejo virtualne trgovine, bodo težave z zaščito uporabniških podatkov - tako osebnih kot plačilnih kartic. Poleg tega, morate opraviti certificiranje, da izpolnjujejo zahteve PCI DSS, kot tudi upoštevati ruske zvezne zakone o zaščitiosebnih podatkov. Povzemimo. Sistem Anti-Frost je posebna programska oprema, ki lahko prenese kibernetske napade, hekerje in druge vrste goljufij v bančnih plačilnih sistemih. Najbolj popolni so intelektualni sistemi, ki so sposobni samostojnega učenja med delom. Vendar pa ima nadzor žabe še vedno številne nadležne pomanjkljivosti: verjetnost napačnega blokiranja plačil in prenosov, nezmožnost upreti se človeškemu dejavniku.